U8国际- U8国际官方网站- 体育APP下载2025年二季度山东省畜禽养殖成本收益测算

2025-07-28 20:19:28

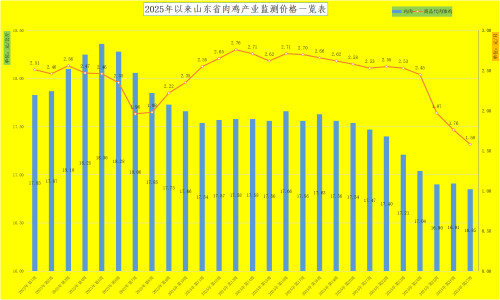

u8,u8国际,u8国际官方网站,u8国际网站,u8国际网址,u8国际链接,u8体育,u8体育官网,u8体育网址,u8注册,u8体育网址,u8官方网站,u8体育APP,u8体育登录,u8体育入口:肉鸡成本6.92元/公斤,二季度肉鸡交易价格平均在7.14元/公斤、平均盈利0.6元/只左右,合同户盈利0.8元/只。白羽肉鸭,二季度市场毛鸭成本均价在6.3元/公斤,整体二季度养殖收益情况有所收窄,约0.5-0.8元/只。蛋鸡养殖,规模化场鸡蛋成本6.8-7.8元/公斤,中小养殖场户鸡蛋成本约在6.4-7.2元/公斤,二季度鸡蛋出场均价由7.24元/公斤,跌至6.45元/公斤,蛋鸡养殖陷入亏损,现代化规模蛋鸡场每公斤鸡蛋亏损约1.0-1.4元;中小养殖户每公斤鸡蛋亏损约0.6-1.0元/公斤。

备注:仔猪成本为21日龄断奶小猪,其成本为前期母猪等各环节费用均摊到仔猪;饲料、用药、用苗、水电、人工、固定资产折旧、财务是21日龄到育肥结束期间的费用;育肥猪是指120kg出栏肥猪,如出栏体重低于或多于以折算此体重计算;盈亏点价格确定是在所有养殖要素组成直接成本基础上,考虑产业不同规模养殖水平差异、未知成本和风险等因素,自繁自育模式增加3%加权,外购仔猪育肥模式增加3%加权计算得来;当前产业投资风险系数以1-10分计算,主要风险因子包括生物安全风险、价格风险、质量安全、政策风险(如环保等)和不可抗力等。

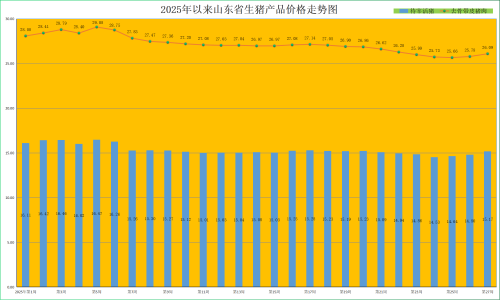

二季度我省生猪均价总体保持在成本线月初,由于二育发力和“五一”消费提振,猪价震荡走高;5月下旬,随着消费归于平淡和供应端产能兑现,猪价应声下跌,至6月中旬达到年度最低点;6月下旬,在相关政策引导猪企降重出栏、不鼓励二育等利多因素影响下,市场悲观情绪有所缓和,生猪价格止跌回升,震荡走高。截至6月末,全省肥猪出栏均价为14.80元/公斤,同比降低18.28%,环比增长1.09%。猪肉价格小幅回暖,本周猪肉均价为25.78元/公斤,同比降低17.56%,环比回升0.47%。

后市,产能增长压制猪价的逻辑并没有改变,预计猪价反弹力度不强,预计7月份生猪价格稳中有降。供需方面,进入7月后,全国气温普遍升高,猪肉消费进入淡季,市场需求整体偏弱;按照生猪生长周期,2024年下半年能繁母猪存栏量增长的产能将在三季度持续兑现,生猪整体供应充足对价格形成压制,生猪价格或稳中有降。据省畜牧总站监测,6月份我省规模猪场生猪和能繁母猪存栏环比分别增加2.67%、0.51%。生猪供给压力犹在,猪价存回落预期,但二育以及冻品建库或对冲部分压力。此外,受2月仔猪腹泻疫情影响,7-8月商品猪出栏量或有一定下滑,市场看多情绪升温,本轮阶段性涨势可能延续至7月上旬。

长期看,随着下半年生猪产能调控收紧,三季度生猪出栏体重调减,生猪二次育肥受限,三季度生猪供应或集中上量,生猪价格或进一步承压下行。到9月中下旬,气温降低,猪肉消费恢复,国庆、中秋假期备货需求阶段性提振市场,对生猪价格形成短期支撑,或将推动生猪价格阶段性上涨。国庆节之后,随着节日效应退却,需求惯性回落,但相较于三季度,猪价仍有居民刚性消费及腌腊支撑。考虑到2026年春节在2月中旬,春节备货需求延后,今年四季度的需求支撑力度有限,猪价仍有回落空间。

后市预判:后市,短期看,鸡肉消费仍面临一定压力。团餐采购量的缩减使市场上鸡肉产品销售面临压力,产品端价格承压下滑,进而带动毛鸡价格走低。按照以往经验,7月份团膳渠道的缩量态势基本可以预见,这将对产品端形成抑制作用,因此7月份白羽肉鸡价格走势仍不容乐观。但利好因素仍然存在——巴西鸡肉进口缺口出现,利好国内鸡肉销售价格。受到巴西进口中止的影响(巴西产品运往中国的船期约为45天),7月份的鸡肉进口量缺口开始显现。进口量的减少在一定程度上降低市场上鸡肉的总供应量,对国产鸡肉产品而言,是一个利好因素,有利鸡肉价格向好。同时,下半年处于禽肉消费旺季支撑需求好转,肉鸡市场供需格局略有收紧,价格存上涨预期。

盈亏情况:2025年二季度鸭产品市场供求格局整体处于供大于求状态下,导致鸭产品价格偏弱运行,受产品价格低迷影响,肉鸭价格偏低,价格均跌至近年来行业的新低。4月份7元/公斤,5月6.8元/公斤,6月份6.8元/公斤。2025年二季度白羽肉鸭养殖收益情况相对偏低,约0.5-0.8元/只,较去年同期下降明显。合同养殖受保值合同影响,利润相对稳定,约1-1.2元/只,与市场养殖利润比较互有高低。小鸭养殖收益偏低,二季度整体处于微利状态,约0.3-0.5元/只。

后市预判:7月产品供需基本面依旧是非常宽松的,冻品的综合行情态势可能依旧不乐观,可能依旧是磨底震荡运行状态。8-9月份,鸭产品市场需求量有增加可能,供应增幅空间减小,供需格局或收紧,鸭产品价格或低位小幅回升。根据种鸭存栏情况及换羽、淘汰预期,5-6月鸭苗价格不断下滑,种禽企业有去产能操作,在产父母代种鸭存栏量或微降,7-8月高温天气影响下,种鸭产蛋性能降低,双重因素影响下,三季度毛鸭出栏量或继续缩减,鸭产品产量稍减,四季度伴随存栏量恢复、外界气温影响减小,产品产量或继续恢复提升。

4月份,我省蛋鸡产能高位增长,鸡蛋市场供应充足,鸡蛋价格小幅下降。4月在产蛋鸡存栏量和新鸡开产逐步增加(据监测,4月份我省规模蛋鸡场产蛋鸡平均产蛋日龄环比降低1.42%),月内虽需求有好转提振蛋价,但供应充足下,月均价涨幅有限,且依然处于近三年同期低位。监测数据显示,4月份我省鸡蛋均价为7.48元/公斤,较3月份下跌0.93%。我省蛋鸡养殖完全成本约为7.4元/公斤左右,4月底鸡蛋价格为7.44元/公斤,保持微利。

成本核算:以规模化集约养殖模式为例饲养500天淘汰,可产蛋18-20公斤,鸡苗3.5-4元/只,二季度饲料原料成本比同期略下滑,配成全价料约2600-2800元/吨,全程饲料成本约140元/只,加防疫、人工、水电、固定资产折旧等,合计投入约160元/只,若单算鸡蛋收入,折合8.0-8.8元/公斤,由于淘汰鸡可售16-20元/只,若扣除淘汰鸡收入抵消部分成本,约140元/只,折合鸡蛋成本6.8-7.8元/公斤。对于中小户,养殖成本略低,约6.4-7.2元/公斤。

后市预判:后市,短期看,随着鸡蛋价格持续走低,养殖场户抗价情绪增强,老母鸡淘汰力度加大;加之部分贸易商抄底囤货情绪增加,支撑后续蛋价跌幅有限,预计近期鸡蛋价格窄幅调整。需关注近期老母鸡淘汰情况——随着蛋价跌破饲料成本线天以下老鸡淘汰增多,但尚未达到超淘(蛋鸡养殖行业经历了较长的盈利周期,从业者抗风险能力有所增强,产能去化需要一定时间)——蛋鸡产能较大,产能去化非一蹴而就,老鸡加速淘汰的同时也有新鸡和换羽鸡陆续开产,近期市场小蛋走货压力偏大。目前产能去化力度不足,7月20日入伏之前产蛋率也不会快速下滑,节前备货还未启动,因此,在老鸡产能未充分出清的背景下,蛋价反弹还为时尚早。

1.初产牛:二季度受预期向好影响,一头怀孕5月龄的青年牛售价1.8万元左右,有价无市;其中初生犊牛售价按26元/公斤,体重40公斤计算,约1040元/头,按23个月(13月龄配种,怀孕10个月)、月均全成本1050元/头测算,全程成本24150元/头,奶牛育成环节处于亏损态势,头均亏损超过13000元。6月底,受肉牛行情带动,价格承压回落,犊牛价格出现回涨,达到800元-1200元/头;淘汰奶牛价格达到24元/公斤,二季度末承压回落至20元/公斤。

2.经产牛:经产牛按肉牛价格进行淘汰,零淘20元/公斤、批淘24元/公斤,按批淘计算,一头650公斤体重的成母牛售价为15600元。奶公犊落地价26元/公斤,体重40公斤,1040元/头,目前回落至16元/公斤。奶价和淘汰牛价格下跌挤压行业利润。泌乳牛每日饲养成本(按每公斤生乳折算):按奶牛日均单产33公斤来计算,统筹日粮成本、运营成本(药品投入、水电和人工工资费用,以及土地、牛舍租赁费)、固定资产和生物资产折旧等支出项目计算,二季度成母牛公斤奶平均成本为3.36元,其中全价料成本2.75元、生物资产折旧0.61元。

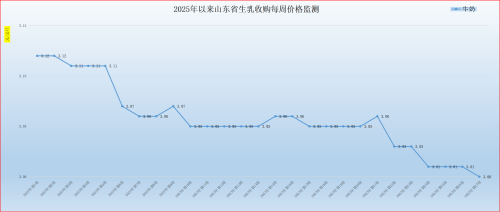

二是消费端仍未得到有效启动,奶业仍呈现供强需弱的格局。消费端,当前乳制品消费持续疲软。今年一季度灭菌乳和酸奶消费量同比下降8.8%,较上年扩大1.3%。消费端低迷传导至加工端乳制品产量同比下降2.4%,降幅较 2024年扩大。生产端,虽然奶牛存栏数量有所减少,据监测4-6月份我省奶站所有养殖场户奶牛存栏量环比分别减少1.34%、0.18%、0.65%;其中成母牛存栏环比分别减少0.73%、0.37%、0.57%。但是受奶牛生产水平不断提升影响,牛奶产量持续增加,据监测我省奶站4-6月份生乳产量环比分别增加3.07%、0.38%、2.59%;1-6月份生乳产量同比增加4.52%。原奶供多需少,一季度全国奶业日均喷粉量在9000吨左右,二季度过剩形势仍在持续,4-6月份我省日均喷粉量分别为143吨、71吨、83吨。预计2025年下半年原奶供大于求局面依然严峻,行业去产能压力持续。

四是国际奶价高于国内,出口乳制品中大包粉激增。国际奶价持续高于我省平均奶价,利好后市发展。据GDT(全球乳制品交易网)6月17日完成的全球乳制品拍卖数据显示,价格指数较上一轮拍卖降低1.0%,全部产品平均中标价格为4389美元/吨(按当前美元兑人民币汇率1:7.17、乳制品折合鲜奶1:8.25,折合生乳人民币售价为3.81元/公斤,比我省3.01元/公斤的平均价格高出21.00%)。其中本次交易全脂奶粉竞得均价4084美元/吨,较上一轮拍卖价格回落2.1%;脱脂奶粉均价2775美元/吨,较上一轮拍卖价格降低1.3%;奶酪均价4802美元/吨,较上一轮拍卖价格降低1.9%;黄油均价7890美元/吨,较上一轮拍卖价格升高1.4%。考虑到国内供应充足、需求回暖不及预期、国际奶价高于国内等因素,国际奶业对我国的冲击将持续减弱,并将带动国内奶价向好发展,尤其是国内奶粉出口量大幅增加。

进入三季度,随着气温进一步升高,热应激将使牛奶产量下降,叠加中秋、国庆消费旺季备货,新灭菌乳国家标准的实施,生鲜乳需求将有所增加,届时奶价或将低位回升。随着生产端奶牛结构日渐优化,产能有望持续去化。同时,我国加强对进口牛肉的监管力度,这一贸易保护措施已对国内畜牧市场产生显著影响,肉牛大周期上行有望明显增加淘汰奶牛和犊牛外销收益。如淘汰母牛价格目前恢复到17-20元/公斤,达到2023年的水平;奶公犊目前恢复到1000—1500元/头。这就有利于牧场持续调整牛群结构,加大老弱低产牛的淘汰力度。在消费端,预计随着气温升高导致热应激减产和冷饮消费增加,原奶库存有望进一步减少。

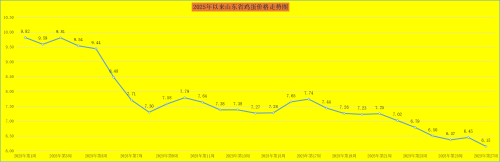

二季度,受牛源供应、成本推动等原因,我省活牛价格回暖。据监测,2025年第二季度,肉牛活牛价格由25.5元/公斤持续回升至27元/公斤后在6月中旬后有小幅回落至26.7元/公斤。按肉牛养殖22-25元/公斤的盈亏平衡区间来测算,肉牛养殖普遍盈利。随夏季到来,气温升高,牛肉消费将进入传统淡季,另由于牛奶价格持续低迷,奶牛淘汰增加,导致肉牛活牛价格阶段性回调。牛肉价格变化趋势与活牛价格相似,由本季度初58.8元/公斤逐渐上涨至63.2元/公斤后季度末回落至62.1元/公斤。

二季度以来,我省肉羊价格弱势回落,收益环比减少。二季度,我省活羊出栏均价为27.30元/公斤,同比升高1.11%,环比升高2.13%。其中4月份活羊均价27.12元/公斤,环比升高1.92%,肉羊养殖保持盈利,收益略增;5月份,活羊均价27.54元/公斤,环比升高1.55%,肉羊养殖保持盈利,但受玉米等饲料粮涨价影响(玉米5月份均价环比增长3%),养殖成本上涨,收益收窄;6月份,活羊均价27.23元/公斤,环比降低1.13%,肉羊养殖保持盈利,但收益收窄。据监测,二季度我省羊粮比价为11.42,同比降低0.09%,环比降低6.24%,居于11:1的盈亏平衡线、绵羊: